Meta title: Comment obtenir un chèque de banque en toute sécurité

Meta description: Guide pratique et humoristique pour comprendre l’obtention, la vérification et la sécurisation d’un chèque de banque lors d’une transaction importante, avec exemples concrets et conseils locaux (Lyon).

En bref :

- Le chèque de banque est émis par la banque et bloque les fonds pour garantir le paiement.

- Procédure d’obtention : demande en agence ou en ligne, vérification des fonds, frais généralement entre 10 et 20 €.

- Avant de remettre un bien, procédez à la vérification physique et à l’authentification auprès de la banque émettrice.

- Alternatives : virement instantané, carte, etc., pour une transaction sécurisée.

- Règles de prudence : vérifiez l’identification du payeur, attendez le crédit effectif et adoptez des précautions simples.

Pourquoi choisir un chèque de banque pour une transaction importante

Le recours au chèque de banque pour les transactions conséquentes reste une pratique répandue car il transfère la responsabilité du paiement du particulier vers l’établissement financier. La banque s’engage à payer, après avoir bloqué la provision sur le compte du demandeur. Ce mécanisme réduit la crainte du vendeur de recevoir un effet sans provision.

Concrètement, pour des ventes comme l’achat d’une voiture ou d’un bien mobilier de valeur, le chèque de banque sert de compromis entre l’espèce — parfois risquée ou limitée par les plafonds — et le virement, qui peut être plus technique. Pour un vendeur à Lyon, ou dans toute autre commune de la Métropole, le chèque de banque est perçu comme un signe de sérieux. Toutefois, la sécurité n’est pas absolue : des faux sophistiqués existent.

Le fonctionnement légal repose sur le Code monétaire et financier : lors de l’émission, la provision est bloquée. Cela veut dire que la banque prélève le montant sur le compte du demandeur et le réserve au paiement. En conséquence, le bénéficiaire a une garantie supérieure à celle d’un chèque classique. Mais la garantie dépend aussi de la capacité du bénéficiaire à vérifier l’authenticité du document et à attendre l’échéance de l’encaissement.

Exemples concrets aident à comprendre l’usage : un vendeur de voiture d’occasion à Lyon 7e accepte souvent un chèque de banque pour se prémunir contre les chèques sans provision. Un notaire demandera un chèque de banque pour certains versements, tout comme un concessionnaire automobile pour la livraison d’un véhicule neuf.

Pour le vendeur, la valeur ajoutée est claire : perception assurée du montant, réduction du risque. Pour l’acheteur, la démarche implique un déplacement à son agence ou l’utilisation des services en ligne, et souvent des frais. Cette répartition des responsabilités traduit un arbitrage entre praticité et sécurité.

Enfin, dans le contexte local, la qualité du service dépend parfois des agences et de leur organisation. À Lyon, quelques agences proposent des rendez-vous dédiés pour l’obtention de ce document, tandis que d’autres privilégient la prise de rendez-vous via l’appli ou un conseiller en agence.

Phrase-clé finale : le chèque de banque reste une solution rassurante, mais la confiance repose autant sur la banque que sur la rigueur du bénéficiaire.

Les étapes concrètes pour obtenir un chèque de banque auprès de sa banque

La voie la plus classique pour obtenir un chèque de banque commence par la demande adressée à sa banque. Cela peut se faire en agence, par téléphone, ou par les services en ligne. L’agent vérifie la disponibilité des fonds et procède au blocage du montant avant d’émettre le chèque. Ce processus protège le bénéficiaire mais impose à l’initiateur d’avoir la provision nécessaire.

Les étapes pratiques sont les suivantes : prise de rendez-vous (si nécessaire), préparation des informations (montant exact, identité du bénéficiaire), validation par la banque et paiement des frais. Les frais couvrent la vérification et la sécurisation de l’émission ; ils varient généralement entre 10 et 20 euros. Certaines banques proposent une émission immédiate en agence, d’autres exigent un délai de traitement.

Le cas de Léa, acheteuse fictive à Lyon 3e, illustre la démarche : Léa prend rendez-vous au guichet un matin après avoir vérifié son solde. Elle communique le montant et le nom du vendeur. La banque bloque la somme et émet le chèque en quelques minutes, après encaissement d’une commission. Léa repart avec un document estampillé par l’établissement, rassurée mais attentivement informée des démarches de vérification à réaliser par le vendeur.

Pour certains établissements, la procédure est dématérialisée : la demande peut être initiée depuis l’application, puis finalisée en agence ou envoyée sous pli sécurisé au bénéficiaire. Les banques en ligne, en revanche, proposent rarement ce service et orientent souvent leurs clients vers des solutions alternatives comme le virement instantané.

Quand faut-il demander un chèque de banque ? Le plus souvent pour :

- l’achat d’un véhicule d’occasion ;

- le versement d’arrhes importantes ;

- des transactions entre particuliers de gros montants ;

- certains actes notariaux ou administratifs.

Conseils pratiques : préparer l’identification du bénéficiaire correctement (nom communiqué sans abréviations), vérifier l’orthographe, et demander un reçu ou un bordereau attestant de l’émission. Pour ceux qui veulent approfondir la manière de remplir un chèque, des ressources détaillées sont disponibles en ligne, notamment un guide pratique pour remplir un chèque correctement.

Enfin, pour comparer les services proposés par les agences, on peut consulter des pages dédiées aux offres locales, par exemple des informations sur le choix des services bancaires en Île-de-France, utile pour avoir une idée des pratiques commerciales : services du crédit agricole.

Phrase-clé finale : la formalité est simple mais exige rigueur et vérifications avant de finaliser la transaction.

Comment vérifier et authentifier un chèque de banque

La vérification d’un chèque de banque se déroule en plusieurs étapes complémentaires : examen visuel, contrôle des mentions, prise de contact avec la banque émettrice. Chacune de ces étapes réduit le risque d’être victime d’une contrefaçon sophistiquée.

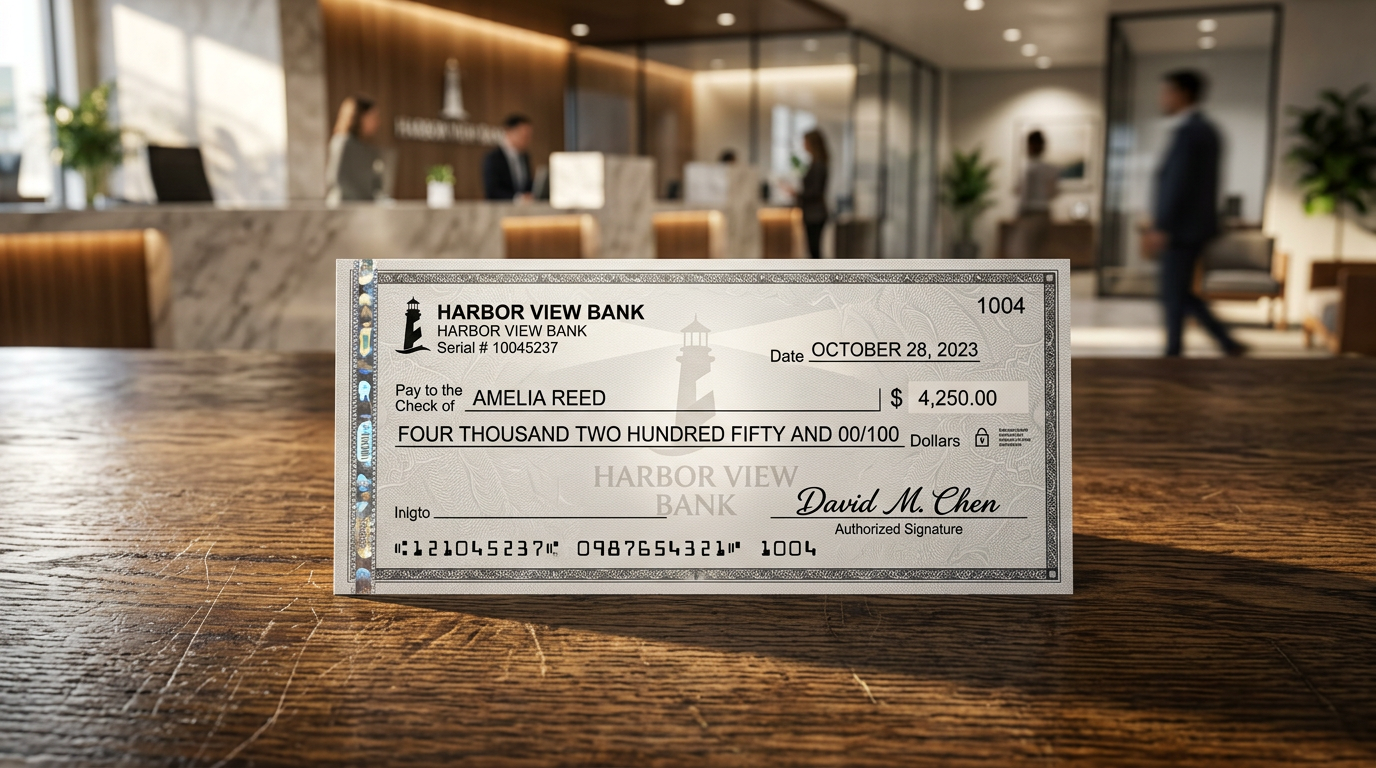

Première étape : inspection physique. Le chèque doit comporter la mention explicite « CHÈQUE DE BANQUE » et un filigrane intégré au papier. Ce filigrane est comparable à celui des billets et se vérifie à la lumière. La présence d’un relief, d’éléments en micro-impression et d’encres particulières peut aussi être détectée visuellement ou au toucher.

Deuxième étape : contraste des informations. Vérifiez le montant écrit en chiffres et en lettres, l’absence de ratures, l’uniformité de l’encre et des typographies. Les traces de grattage, tâches suspectes ou zones altérées doivent alerter. Contrôlez également la cohérence du nom de la banque et, si possible, la concordance avec les coordonnées officielles recherchées indépendamment.

Troisième étape : appel à la banque émettrice. Ne jamais utiliser le numéro imprimé sur le chèque pour contacter la banque : ce numéro peut être falsifié. Recherchez les coordonnées officielles via le site institutionnel de la banque ou en appelant un guichet connu. Fournissez la référence du chèque et demandez confirmation de l’émission.

L’exemple de Marc, vendeur fictif dans la banlieue de Lyon, montre la prudence nécessaire : Marc a reçu un chèque pour la vente d’une moto. Avant de remettre la clé, il a demandé au client de patienter pendant qu’il appelait la banque via son numéro officiel. La banque a confirmé l’émission mais a demandé un délai d’encaissement effectif. Marc a attendu la confirmation écrite du crédit avant de finaliser la transaction.

Techniques d’authentification complémentaires : certains établissements offrent un service d’authentification spécifique pour les professionnels. Une simple vérification téléphonique peut suffire, mais la meilleure pratique reste d’attendre l’encaissement effectif des fonds. Les délais usuels d’encaissement sont de 1 à 2 jours ouvrés, mais cela peut varier selon les banques et les procédures internes.

Rappel : la validité légale d’un chèque de banque est d’un an et huit jours après la date d’émission. Passé ce délai, le chèque devient inopposable pour paiement. Cette règle oblige à vérifier la date et à s’assurer que le document est récent.

Phrase-clé finale : vérifier un chèque de banque exige méthode et distance critique : l’examen visuel, la confirmation auprès de la banque et l’attente du crédit effectif restent incontournables.

Délais, coûts, validité : ce qu’il faut savoir pour sécuriser l’opération

Connaître les paramètres financiers et temporels réduit l’incertitude entourant un chèque de banque. Les éléments à connaître : les frais d’émission, les délais d’encaissement, et la période de validité. Ces informations conditionnent la stratégie du vendeur comme de l’acheteur.

En pratique, les frais facturés pour l’émission d’un chèque de banque oscillent généralement entre 10 et 20 euros selon l’établissement. Ce tarif couvre le travail administratif et les garanties apportées. Certaines banques appliquent une tarification particulière pour les clients professionnels ou pour des émissions urgentes.

Concernant les délais, un chèque de banque est souvent crédité sur le compte du bénéficiaire sous 1 à 2 jours ouvrables. Toutefois, certaines banques mettent plus de temps en raison de procédures internes ou de contrôles supplémentaires. Pour des transactions immobilières ou notariales, des délais complémentaires peuvent s’appliquer.

La validité d’un chèque de banque est fixée par la réglementation : il reste valable un an et huit jours à compter de sa date d’émission. C’est une contrainte à prendre en compte pour des paiements différés ou des transactions reportées. Il est donc conseillé de ne pas accepter un chèque trop ancien.

| Élément | Détail | Impact pratique |

|---|---|---|

| Frais d’émission | 10–20 € en moyenne | Coût marginal pour sécuriser la transaction |

| Délai d’encaissement | 1–2 jours ouvrés (parfois plus) | Attendre avant de remettre le bien |

| Validité | 1 an et 8 jours | Ne pas accepter un chèque périmé |

Pour optimiser la gestion du temps, il est conseillé d’effectuer l’opération en début de semaine afin d’éviter les week-ends qui allongent mécaniquement les délais bancaires. De plus, certains vendeurs proposent d’attendre la confirmation écrite du crédit avant de procéder à la remise du bien.

En cas d’urgence, le virement instantané peut s’imposer. Cependant, il exige la saisie précise des coordonnées bancaires et comporte d’autres risques (erreurs de virement, usurpation d’IBAN). Le chèque de banque conserve son attrait pour ceux qui veulent une preuve physique du paiement, quoique non infaillible.

Phrase-clé finale : maîtriser les frais, les délais et la validité permet de planifier la transaction et d’éviter les mauvaises surprises.

Risques, fraudes et moyens de protection contre la fraude

Le chèque reste l’un des moyens les plus ciblés par la fraude. Selon des rapports récents, le chèque représentait une part significative des montants de fraude. Face à cette menace, il faut connaître les techniques utilisées et les réponses adaptées pour assurer la protection contre la fraude.

Méthodes de fraude courantes : faux chèques imprimés, altération d’informations, usurpation d’identité du titulaire, et utilisation de coordonnées bancaires falsifiées pour simuler une authentification. Les fraudeurs peuvent aussi proposer un chèque de banque et demander la remise immédiate du bien, espérant que l’encaissement ultérieur révèle l’escroquerie.

Mesures de protection : vérifier l’identité du payeur, contacter la banque émettrice via des coordonnées indépendantes, attendre la confirmation de crédit, et exiger la signature d’un compromis ou d’un document attestant la transaction. Les vendeurs peuvent aussi utiliser un point de rencontre dans une agence bancaire ou préférer le virement instantané accompagné d’une vérification à l’agence.

Un exemple pratico-pratique : un acheteur prétend vouloir acheter un véhicule et remet un chèque de banque. Le vendeur, prudent, propose de finaliser l’opération sur un plateau de la banque municipale de Lyon. La banque confirme l’émission et la validité du chèque, et le vendeur reçoit l’assurance nécessaire avant de remettre les documents du véhicule.

Pour réduire le risque, certains professionnels demandent que l’échange se fasse face à un conseiller bancaire ou notarial. C’est une barrière efficace, surtout pour des transactions entre inconnus. La vigilance reste le maître-mot : tout signe d’empressement suspect doit être pris comme un signal d’alerte.

La technologie et les référentiels de sécurité des banques évoluent pour contrer ces menaces. Les banques françaises ont renforcé les critères de sécurité, incluant des filigranes et des impressions similaires à celles utilisées pour la monnaie. Mais l’arsenal technique seul ne suffit pas ; l’action conjointe du vendeur, de l’acheteur et de la banque est requise pour limiter les pertes.

Phrase-clé finale : la prévention repose sur des gestes simples et une coordination avec l’établissement pour limiter les risques de fraude.

Alternatives au chèque de banque pour une transaction sécurisée

Le chèque de banque n’est pas la seule option pour garantir un paiement. Plusieurs alternatives offrent rapidité ou traçabilité, et il convient de comparer selon le contexte de la transaction. La recherche d’une transaction sécurisée implique le choix d’un instrument adapté au montant, à l’urgence, et à la confiance entre les parties.

Le virement bancaire, notamment le virement SEPA instantané, transfère les fonds en quelques secondes et fournit une preuve immédiate. Pour un vendeur, le virement se révèle pratique s’il accepte d’attendre que le montant apparaisse effectivement sur son compte. L’inconvénient peut être l’erreur d’IBAN ou la difficulté à annuler une opération une fois le virement effectué.

Le paiement par carte peut être adapté si le montant le permet et si le terminal de paiement est disponible. Les paiements par carte bénéficient aujourd’hui d’une forte sécurité grâce à l’authentification forte, et sont traçables en cas de litige. Toutefois, tous les vendeurs ne disposent pas de terminal pour des montants très élevés.

Les espèces restent une solution directe mais limitées par la réglementation française qui plafonne les paiements en liquide entre particuliers à 1 000 euros. Pour des montants importants, cette solution est impraticable et souvent risquée en termes de sécurité personnelle.

Les services de séquestre bancaire ou notarial offrent une solution intermédiaire : les fonds sont détenus par un tiers jusqu’à réalisation des conditions de la vente. Cela nécessite des frais et une structure juridique, mais apporte une garantie solide pour les transactions immobilières ou commerciales.

Liste des alternatives avec avantages et inconvénients :

- Virement instantané : rapidité, preuve immédiate ; attention aux erreurs d’IBAN.

- Paiement par carte : pratique pour des montants modérés, sécurité renforcée ; dépend du terminal.

- Espèces : immédiat mais plafonné et risqué pour les gros montants.

- Séquestre notarial : sécurité maximale, coûts et formalités associés.

Phrase-clé finale : choisir l’alternative la plus adaptée implique d’évaluer le rapport risque/coût et la relation de confiance entre acheteur et vendeur.

Bonnes pratiques et précautions avant de remettre un bien

Les gestes simples permettent d’éviter des déconvenues. Parmi eux, l’attente de la confirmation de crédit, la vérification de l’identification du payeur, et la traçabilité de l’échange. Ces précautions constituent un rempart contre l’escroquerie.

Avant toute remise, demandez une pièce d’identité en cours de validité et comparez-la avec les données sur le chèque. Préférez un lieu public et sûr pour les rencontres, et si possible, réalisez l’échange au sein d’une agence bancaire. Cela permet une authentification sur place et une intervention rapide en cas de doute.

Évitez les comportements à risque : remettre le bien immédiatement sans aucun contrôle, se fier uniquement à l’apparence du chèque, ou accepter des pressions pour conclure vite. Ces signaux doivent déclencher la réserve et l’application d’un délai d’attente.

Pour les vendeurs professionnels, l’usage d’un contrat écrit et d’un accusé de réception signé par les deux parties apporte une traçabilité juridique. Les informations essentielles à inclure sont l’identité des parties, le montant, la nature du bien, et la modalité de paiement. Pour les transactions à Lyon ou ailleurs, conserver une copie des échanges (SMS, mails) peut s’avérer utile en cas de contestation.

Quelques précautions opérationnelles :

- Vérifier le filigrane et l’absence d’altérations sur le chèque ;

- Contacter la banque émettrice via des coordonnées officielles ;

- Attendre la confirmation écrite du crédit sur son compte ;

- Privilégier une remise en agence bancaire pour lever tout doute.

Phrase-clé finale : la prudence active et la traçabilité des échanges sont les meilleurs alliés pour conclure sereinement une vente.

Cas pratique : acheter une voiture d’occasion à Lyon en toute sécurité

Pour illustrer l’ensemble du processus, voici un cas pratique fictif mais réaliste. Léa souhaite acheter une voiture d’occasion située à Lyon 6e. Le vendeur propose un chèque de banque comme moyen de paiement. Léa, attentive, suit une série d’étapes pour sécuriser l’achat.

Étape 1 : prise de renseignements. Léa vérifie le certificat d’immatriculation, le carnet d’entretien, et demande le contrôle technique. Elle exige un rendez-vous à la banque ou propose de se rendre à l’agence la plus proche pour l’authentification.

Étape 2 : obtention du chèque. L’acheteur se rend à son agence et demande un chèque. La banque bloque la somme et remet le document. Léa s’assure que le nom du bénéficiaire est correctement orthographié et prend note de la date d’émission.

Étape 3 : vérification. Avant de signer les documents du véhicule, le vendeur vérifie le chèque comme décrit précédemment : signes de filigrane, cohérence des mentions, appel à la banque émettrice via son numéro officiel. Le vendeur attend la confirmation d’encaissement.

Étape 4 : finalisation. Une fois le crédit confirmé, les documents sont remis et le certificat de cession est rempli. Léa conserve une copie des échanges et prend rendez-vous pour le changement de carte grise. Ce processus, mené dans une agence à Lyon, permet un déroulement fluide et sûr.

Conseil local : demander un rendez-vous à la banque en centre-ville de Lyon facilite l’authentification, car les équipes sont souvent habituées à gérer ce type d’opération pour les transactions automobiles.

Phrase-clé finale : un scénario bien préparé transforme une opération potentiellement risquée en une transaction maîtrisée et satisfaisante pour les deux parties.

Derniers repères pratiques avant de finaliser une transaction

Pour clore les points pratiques sans conclure l’ensemble du dossier, voici quelques repères rapides : préparer les documents, vérifier l’identité, contacter la banque via des coordonnées indépendantes, et attendre la confirmation du crédit.

Quelques recommandations finales et simples à garder en tête :

- Ne jamais accepter un chèque sans l’avoir authentifié ;

- Privilégier la remise en agence pour plus de sécurité ;

- Conserver toutes les preuves écrites de la transaction ;

- En cas de doute, différer la remise du bien et solliciter un avis bancaire.

Si des vérifications techniques sont nécessaires, il existe des guides et des articles détaillés pour compléter la pratique, notamment des ressources sur les services bancaires locaux et leurs avantages : découvrez les avantages du Crédit Agricole Nord de France. Ces contenus aident à comparer les offres et à choisir la meilleure option selon la situation.

Phrase-clé finale : garder ces repères permet d’aborder chaque transaction en confiance, sans naïveté mais avec méthode.

Comment vérifier rapidement l’authenticité d’un chèque de banque ?

Commencez par l’examen visuel du chèque (mention CHÈQUE DE BANQUE, filigrane, absence de ratures). Ensuite, contactez la banque émettrice via ses coordonnées officielles et attendez la confirmation d’émission et, si possible, du crédit effectif.

Combien coûte généralement l’émission d’un chèque de banque ?

Les banques facturent en général entre 10 et 20 euros pour l’émission d’un chèque de banque, ce tarif couvrant les vérifications et la sécurisation administrative.

Que faire si le chèque semble authentique mais que la banque ne confirme pas ?

Ne remettez pas le bien. Demandez une preuve écrite, sollicitez un rendez-vous en agence pour faire vérifier le document sur place, et envisagez d’autres modes de paiement comme le virement sécurisé ou le séquestre notarial.

Le chèque de banque est-il préférable au virement instantané ?

Le virement instantané est plus rapide et traçable. Le chèque de banque offre une garantie physique. Le choix dépend du niveau de confiance entre parties, du montant et des moyens disponibles (terminal de paiement, agence bancaire).